医保账户

从资金归属来看,我国医保账户有统筹账户和个人账户。前者主要用于住院等大病慢病,后者主要用于日常门诊。

- 统筹账户中的余额情况,个人是看不到的。因为这部分全国人民的都混在一起,大家共享,谁需要谁花。花这里面的钱,在我们看来就算是报销了,钱由国家出了。对于职工医保,统筹账户的钱全部由公司交。

- 个人账户中的余额是由个人专享的,别人用不了。医保卡里能查到的余额就是这部分。刷医保卡虽然没付现金,但不代表自己没花钱,可能花了个人账户里的钱。对于职工医保,个人账户的钱其实就是自己个人交的。

- 个人账户还分为本年账户与历年账户,两种余额本质上是不同的。

- 历年账户是经过结算,已经实际归属于个人。

- 本年账户是根据历年的基数估算,然后从统筹账户中预支一部分先算到你头上,不一定准,每年结算时再多退少补。

- 历年账户使用范围更广,有些情形只能使用历年账户。

保障对象

从保障对象来看,有2种医保:职工医保和居民医保。一个人只能参加一种。

- 职工医保最典型的是上班族的医保,企业和个人各交一部分,且必须缴纳。个人交的全部归入个人账户;企业交的部分归入个人账户,部分归入统筹账户。职工医保还包括个体工商户等其它人员,全部由个人缴纳,但不强制。

- 居民医保负责职工医保覆盖不到的人,儿童、老人、农民等。这种医保缴纳金额少,相应地,保障能力也相对低。

目前的大趋势是居民医保取消个人账户,转为统筹。因为资金在居民医保账户中长期沉淀,没有发挥作用,甚至被用来在药店买米买油,有违医保系统初衷。

医保报销

医保报销有两个比例,同时起作用:

- 药品、材料、服务的报销比例:这个比例是跟着具体的项目的。国家有个医保目录,是个很长的清单,规定了大量药品、材料、服务属于甲乙丙哪一类。

- 甲类由国家指定,全国统一。甲类是必需品,且最便宜,100%由统筹账户支付。

- 乙类由国家指定,但各地可以视情况增减。乙类往往是甲类更好、更贵的替代方案,部分由统筹账户支付,部分由个人账户支付。

- 不属于甲、乙的都算丙类,全部由个人账户支付。

- 个人的报销比例:这个比例是跟着人的。取决于你是职工医保还是居民医保、门诊还是住院、去的是几级医院、在职还是退休,这个比例都是不同的。

除此之外,有些保健类药品或者服务费用,比如住院的陪护床位费,甚至都不在国家医保目录里。这些费用既不能使用统筹账户,也不能从个人账户中扣除,你刷了医保卡之后,这部分钱医院还是会要你用付款码支付。

在医保目录内的项目叫做个人自付,不在目录里的叫个人自费。

所以,各部分医保报销应该这么算。

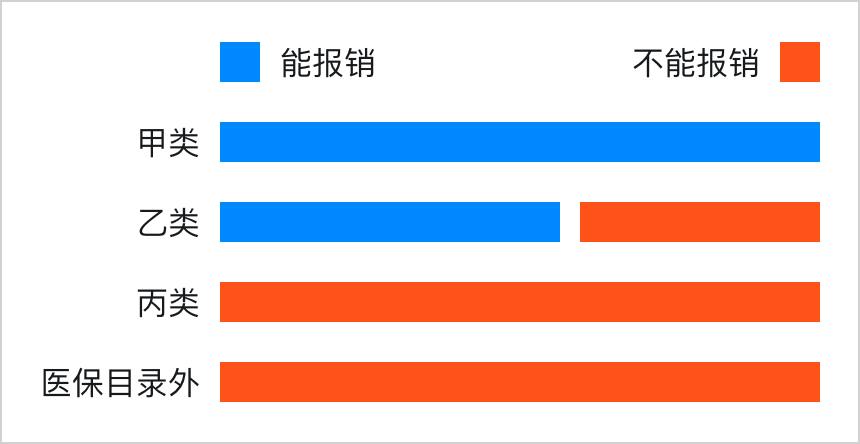

单看甲乙丙类和自费,能报销的只有蓝色部分:

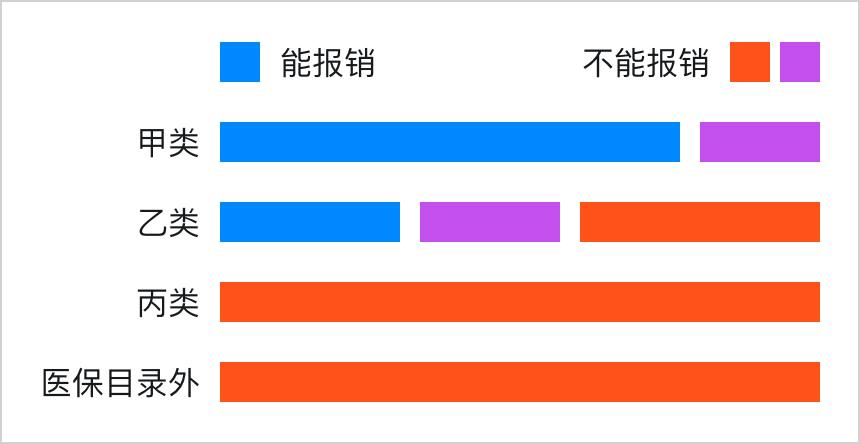

再结合你的个人报销比例,能报销的再减少一些:

当然,这个图的比例有一定误导性,只用来表示计算方法。通常实际看病时,绝大多数费用都是甲类,其他3类报销比例虽然小,但所占金额不多,最终医保仍然能给你报掉一大半。

至于每次看完病后,亲朋好友问你报销了多少,那个报销总数/费用总数得出来的比例则没有什么意义。它只是一系列复杂计算的结果,不存在哪个医院好、哪里政策好之类的比较。

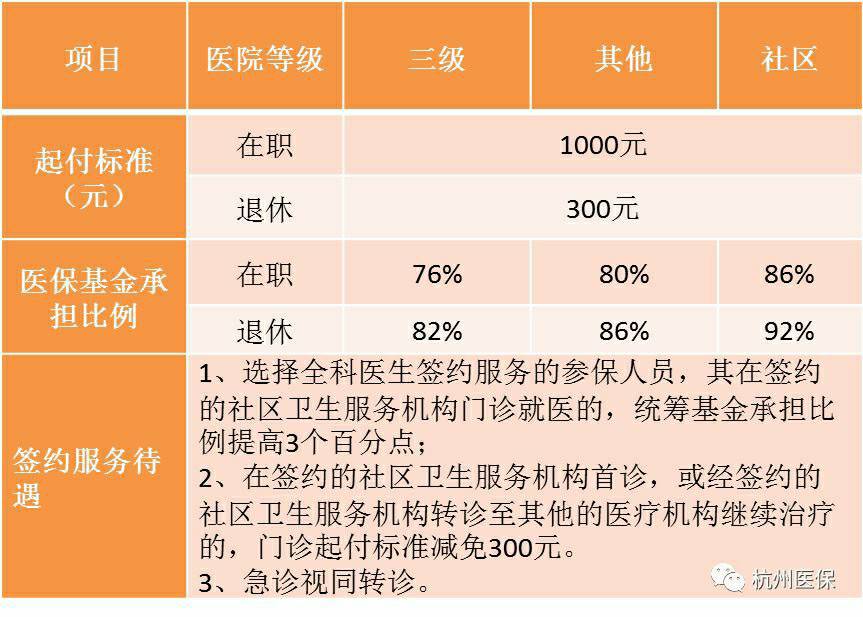

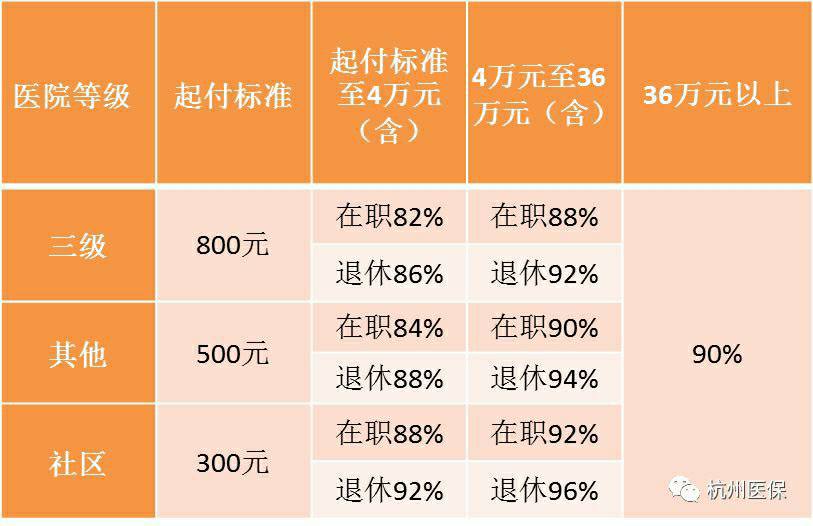

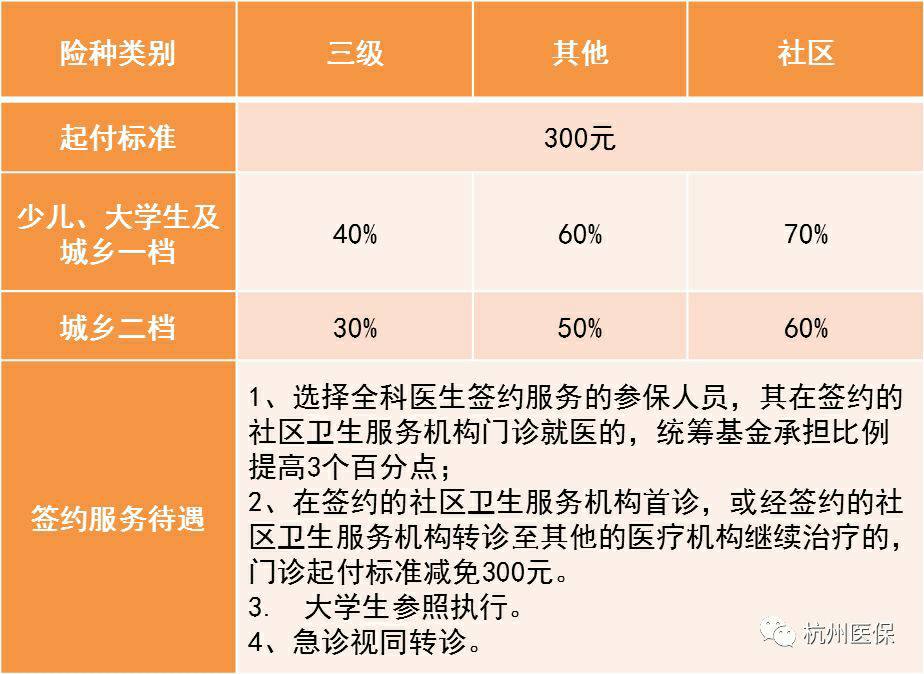

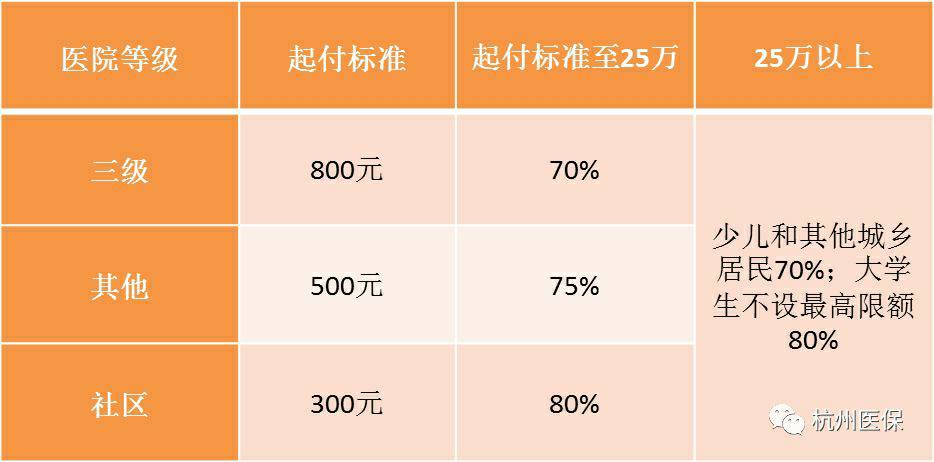

以下是2020年杭州各情形下个人报销比例的算法,请关注规则,数字本身总有一天会过时。有个起付金额也要注意下,一个年度内累计,起付金额以上的部分才能按比例报销,而且只有自费才累计到起付金额,自付不计入。

职工医保门诊

职工医保住院

居民医保门诊

居民医保住院

看来……像我这种职工在职、家附近就有三甲医院的,门诊看病通常是指望不上医保了。